当前,餐饮行业面临着日益严峻的融资困局。一方面,行业竞争激烈、经营波动大、资产轻量化等特点,使得传统金融机构对餐饮企业的风险评估较高,贷款审批趋严;另一方面,许多餐饮企业自身财务管理不规范、经营数据不透明、缺乏可抵押的硬资产,进一步加剧了融资难度。融资是企业扩张、升级、抵御风险的生命线。要破解这一困局,需要餐饮企业内外兼修,双管齐下。

一、 强化内部管理,夯实融资基础

融资难的根源,往往在于企业自身“体质”不强。因此,优化内部管理是获得外部资金认可的前提。

- 财务规范化与透明化:建立清晰、合规的财务账目和报表体系,实现业务流、资金流、信息流的统一。积极采用数字化收银系统和ERP管理系统,确保每一笔收入、成本、费用都有据可查,为金融机构提供可信的流水和经营数据。规范的财务是获得银行信贷的“敲门砖”。

- 构建品牌与供应链价值:餐饮企业的核心价值日益体现在品牌影响力和稳定高效的供应链上。打造具有辨识度和客户忠诚度的品牌,建立标准化、可复制的单店盈利模型,能极大提升企业的估值和融资吸引力。通过集中采购、中央厨房、战略合作等方式优化供应链,降低成本、保障品质,形成竞争壁垒,这些“软实力”是吸引股权投资的关键。

- 资产梳理与产权明晰:尽管餐饮业资产较轻,但仍需尽可能将有价值的资产清晰化。例如,注册商标、专利(如独家配方、工艺流程)等无形资产的所有权;拥有自有物业的产权证明;甚至长期租赁的优质点位合同,都可能成为融资的辅助增信手段。

二、 拓展外部渠道,创新融资方式

在练好“内功”的餐饮企业应主动了解和对接多元化的融资渠道,不局限于传统银行贷款。

- 拥抱股权融资:对于有独特模式、高成长潜力的餐饮品牌,风险投资(VC)、私募股权(PE)是重要的资金来源。这要求企业拥有清晰的商业计划书(BP),能够生动阐述市场空间、商业模式、团队能力和增长路径。股权融资虽会稀释股权,但能带来资金以外的资源,如管理经验、行业人脉等。

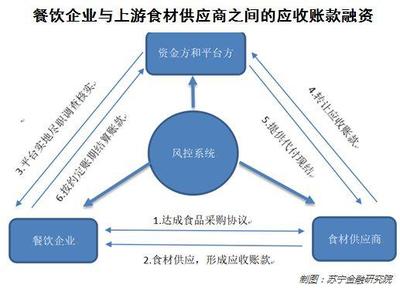

- 探索供应链金融:基于与上游供应商、下游客户的稳定交易关系,可以申请供应链金融产品。例如,凭借与知名供应商的采购合同,或对优质企业客户的应收账款,向银行或保理公司申请融资。这种模式将信用评估重点从单个企业扩展到整个供应链的稳定性。

- 活用政府扶持与政策性金融:密切关注地方政府对小微企业、连锁品牌、老字号、夜间经济等领域的扶持政策,申请贴息贷款、创业补贴、专项发展基金等。一些政策性银行和担保机构也设有针对餐饮等民生行业的优惠贷款项目。

- 尝试新兴融资工具:随着金融科技的发展,餐饮企业可以探索基于真实经营流水的“数据贷”,一些互联网银行和金融机构通过分析企业POS流水、外卖平台数据等进行授信。对于连锁餐饮,特许加盟、内部众筹(面向员工或老顾客)也是快速扩张时可考虑的轻型融资方式。

三、 管理赋能:将融资思维融入日常经营

破解融资困局,最高明的做法是将“融资”的需求,转化为“管理”的提升。企业主应建立以下思维:

- 数据驱动思维:日常经营中就注重数据的收集与分析,用数据证明运营效率和增长潜力,这本身就是准备融资材料的过程。

- 合规发展思维:从开业之初就注重税务、社保、食品安全、消防等各方面的合规性,避免留下历史“污点”影响未来融资。

- 长期价值思维:不过度追求短期利润而损害品牌和产品口碑,着眼于构建可持续的长期企业价值,这才是吸引长期资本的根本。

餐饮行业的融资困局,是挑战也是机遇。它倒逼餐饮企业从粗放式经营走向精细化、规范化、数字化管理。通过苦练内功、夯实基础,并主动链接多元化的金融活水,餐饮企业完全能够突破资金瓶颈,实现稳健与扩张并举的健康发展。融资的成功,最终是企业综合实力获得市场认可的标志。唯有管理扎实、模式清晰、价值明确的企业,才能在资本的浪潮中行稳致远。